Lập báo cáo lưu chuyển tiền tệ gián tiếp sau thông tứ 200được chia sẻ bởi công ty kế toán YTHO

Ở nội dung bài viết trước công ty chúng tôi đã hướng dẫn những bạnlập báo cáo lưu giao dịch chuyển tiền tệ theo phương thức trực tiếp, hiện giờ chúng tôi xin trình làng đến các bạnCách lập report lưu chuyển tiền tệ gián tiếp theo thông bốn 200 như sau:

Nguyên tắc lập:

Theo phương pháp gián tiếp, các luồng tiền vào và các luồng tiền ra từ chuyển động kinh doanh được tính và xác định trước hết bằng phương pháp điều chỉnh lợi tức đầu tư trước thuế TNDN của vận động kinh doanh khỏi tác động của những khoản mục chưa phải bằng tiền, các đổi khác trong kỳ của sản phẩm tồn kho, các khoản buộc phải thu, phải trả từ vận động kinh doanh và những khoản mà tác động về chi phí của chúng là luồng chi phí từ hoạt động đầu tư, gồm:

– các khoản ngân sách không bởi tiền, như: Khấu hao TSCĐ, dự phòng…

– những khoản lãi, lỗ không bởi tiền, như lãi, lỗ chênh lệch tỷ giá ân hận đoái, góp vốn bằng gia sản phi tiền tệ;

– những khoản lãi, lỗ được phân một số loại là luồng tiền từ vận động đầu tư, như: Lãi, lỗ về thanh lý, nhượng chào bán TSCĐ và bđs đầu tư, chi phí lãi cho vay, lãi chi phí gửi, cổ tức với lợi nhuận được chia…;

– giá cả lãi vay đã ghi nhận vào báo cáo kết quả vận động kinh doanh vào kỳ.

Bạn đang xem: Báo cáo lưu chuyển tiền tệ gián tiếp

– Luồng tiền từ vận động kinh doanh được điều chỉnh thường xuyên với sự thay đổi vốn lưu giữ động, ngân sách chi tiêu trả trước lâu năm và những khoản thu, chi khác từ chuyển động kinh doanh, như:

+ Các biến hóa trong kỳ báo cáo của khoản mục hàng tồn kho, các khoản đề xuất thu, các khoản đề nghị trả từ chuyển động kinh doanh;

+ Các thay đổi của túi tiền trả trước;

+ Lãi tiền vay vẫn trả;

+ Thuế TNDN vẫn nộp;

+ tiền thu khác từ chuyển động kinh doanh;

+ Tiền bỏ ra khác từ vận động kinh doanh.

Cách lập báo cáo lưu chuyển khoản tệ gián tiếp theo thông tứ 200

Phương pháp lập các chỉ tiêu gắng thể

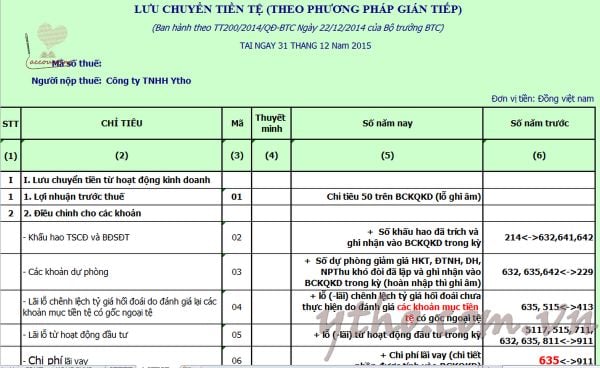

– lợi nhuận trước thuế (Mã số 01)Chỉ tiêu này được mang từ chỉ tiêu Tổng lợi nhuận kế toán trước thuế (Mã số 50) trên báo cáo kết quả chuyển động kinh doanh trong kỳ báo cáo. Ví như số liệu này là số âm (trường vừa lòng lỗ), thì ghi vào ngoặc đối kháng (…).

– Khấu hao TSCĐ và BĐSĐT (Mã số 02)+ Trường phù hợp doanh nghiệp bóc tách tách riêng biệt được số khấu hao còn bên trong hàng tồn kho với số khấu hao đã được xem vào report kết quả chuyển động kinh doanh vào kỳ: tiêu chí “Khấu hao TSCĐ với BĐSĐT” chỉ bao hàm số khấu hao đã được xem vào báo cáo kết quả vận động kinh doanhtrong kỳ; tiêu chí “Tăng, sút hàng tồn kho” không bao hàm số khấu hao bên trong giá trị mặt hàng tồn kho vào cuối kỳ (chưa được xác minh là tiêu tốn trong kỳ);

+ ngôi trường hợp doanh nghiệp không thể bóc tách tách riêng được số khấu hao còn nằm trong hàng tồn kho và khấu hao số đã được tính vào report kết quả vận động kinh doanh vào kỳ thì tiến hành theo nguyên tắc: tiêu chí “Khấu hao TSCĐ và BĐSĐT” bao gồm số khấu hao đã được tính vào report kết quả vận động kinh doanh vào kỳ cùng với số khấu hao liên quan đến sản phẩm tồn kho chưa tiêu thụ; tiêu chuẩn “Tăng, sút hàng tồn kho” bao hàm cả số khấu hao TSCĐ nằm trong giá trị sản phẩm tồn kho vào cuối kỳ (chưa được xác định là tiêu hao trong kỳ).

Trong số đông trường hợp, doanh nghiệp đầy đủ phải đào thải khỏi report lưu giao dịch chuyển tiền tệ số khấu hao phía trong giá trị thiết kế cơ phiên bản dở dang, số hao mòn đang ghi giảm nguồn kinhphí, quỹ khen thưởng phúc lợi đã tạo nên TSCĐ, sút Quỹ trở nên tân tiến KH&CN đã hình thành TSCĐ gây ra trong kỳ. Số liệu tiêu chuẩn này được cùng (+) vào số liệu tiêu chuẩn “Lợi nhuận trước thuế”.

– các khoản dự trữ (Mã số 03)Chỉ tiêu này bội nghịch ánh ảnh hưởng của vấn đề trích lập, hoàn nhập với sử dụng các khoản dự phòng đến các luồng chi phí trong kỳ báo cáo. Chỉ tiêu này được lập căn cứ vào số chênh lệch thân số dư vào đầu kỳ và số dư cuối kỳ của những khoản dự phòng tổn thất tài sản (dự phòng áp dụng chính sách ưu đãi giảm giá chứng khoán kinh doanh, dự phòng tổnthất chi tiêu tài chính, dự phòng giảm ngay hàng tồn kho, dự phòng nợ yêu cầu thu cực nhọc đòi) và dự trữ phải trả bên trên Bảng bằng vận kế toán.

Số liệu tiêu chí này được cộng (+) vào số liệu chỉ tiêu “Lợi nhuận trước thuế” giả dụ tổng số dư cuối kỳ của các khoản dự phòng lớn hơn tổng số dư thời điểm đầu kỳ hoặc được trừ vào số liệu tiêu chuẩn “Lợi nhuận trước thuế” nếu tổng số dư cuối kỳ của các khoản dự phòng nhỏ tuổi hơn tổng thể dư thời điểm đầu kỳ và được ghi ngay số âm dưới hiệ tượng ghi vào ngoặc solo (…).

– Lãi/lỗ chênh lệch tỷ giá hối đoái do review lại những khoản mục tiền tệ gồm gốc nước ngoài tệ (Mã số 04)Chỉ tiêu này phản chiếu lãi (hoặc lỗ) chênh lệch tỷ giá ân hận đoái do nhận xét lại các khoản mục chi phí tệ bao gồm gốc ngoại tệ đã được phản ánh vào roi trước thuế vào kỳ báo cáo. Chỉ tiêu này được lập căn cứ vào chênh lệch số phân phát sinh gồm và phát sinh Nợ TK 4131 so sánh sổ kế toán tài chính TK 515 (chi máu lãi do nhận xét lại những khoản mục tiền tệ gồm gốc ngoại tệ) hoặc TK 635 (chi tiết lỗ do nhận xét lại những khoản mục chi phí tệ bao gồm gốc ngoại tệ).

Số liệu tiêu chuẩn này được trừ (-) vào số liệu chỉ tiêu “Lợi nhuận trước thuế”, nếu bao gồm lãi chênh lệch tỷ giá hối đoái, hoặc được cùng (+) vào tiêu chuẩn “Lợi nhuận trước thuế”, nếu có lỗ chênh lệch tỷ giá ăn năn đoái.

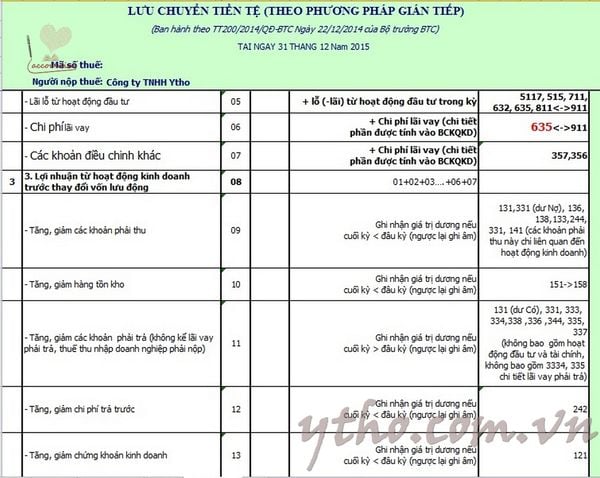

– Lãi/lỗ từ bỏ hoạt động chi tiêu (Mã số 05)Chỉ tiêu này căn cứ vào tổng thể lãi, lỗ gây ra trong kỳ đã có phản ánh vào lợi nhuận trước thuế tuy thế được phân một số loại là luồng chi phí từ vận động đầu tư, gồm:

+ Lãi, lỗ từ những việc thanh lý, nhượng buôn bán TSCĐ, BĐSĐT;

+ Lãi, lỗ từ bỏ việc đánh giá lại gia tài phi tiền tệ có đigóp vốn, đầu tư vào đơn vị khác

+ Lãi, lỗ từ những việc bán, thu hồi những khoản đầu tư tài chủ yếu (không bao hàm lãi, lỗ mua bán thị trường chứng khoán kinh doanh), như: các khoản đầu tư chi tiêu vào doanh nghiệp con, liên doanh, liên kết; các khoản đầu tư nắm giữ mang lại ngày đáo hạn;

+ Khoản tổn thất hoặc trả nhập tổn thất của những khoản đầu tư nắm giữ cho ngày đáo hạn;

+ Lãi đến vay, lãi chi phí gửi, cổ tức với lợi nhuận được chia.

Chỉ tiêu này được lập địa thế căn cứ vào sổ kế toán những TK 5117, 515, 711, 632, 635, 811 và những tài khoản khác có liên quan (chi huyết phần lãi, lỗ được khẳng định là luồng chi phí từ hoạt động đầu tư) vào kỳ báo cáo.

Số liệu chỉ tiêu này được trừ (-) vào số liệu tiêu chuẩn “Lợi nhuận trước thuế” nếu như hoạt động đầu tư có lãi thuần và được ghi ngay số âm dưới bề ngoài ghi vào ngoặc 1-1 (…); hoặc được cộng (+) vào chỉ tiêu “Lợi nhuận trước thuế”, nếu hoạt động đầu tư chi tiêu có lỗ thuần.

Cách lập báo cáo lưu chuyển khoản tệ gián tiếp theo thông bốn 200

– túi tiền lãi vay mượn (Mã số 06)Chỉ tiêu này phản bội ánh ngân sách lãi vay đã ghi nhấn vào báo cáo kết quả vận động kinh doanh vào kỳ báo cáo, đề cập cả chi tiêu phát hành trái phiếu của trái khoán thường cùng trái phiếu chuyển đổi; Số chi tiêu lãi vay mặt hàng kỳ tính theo lãi suất thực tiễn được ghi tăng cấu phần nợ của trái phiếu chuyển đổi. Tiêu chuẩn này được lập địa thế căn cứ vào sổ kế toán TK 635 (chi tiết túi tiền lãi vay kỳ báo cáo) sau khi đối chiếu với tiêu chí “Chi mức giá lãi vay” trong báo cáo kết quả vận động kinh doanh.

Số liệu chỉ tiêu này được cộng vào số liệu tiêu chí “Lợi nhuận trước thuế”.

– những khoản kiểm soát và điều chỉnh khác (Mã số 07)Chỉ tiêu này phản chiếu số trích lập hoặc hoàn nhập Quỹ bất biến giá hoặc Quỹ cải cách và phát triển khoa học và công nghệ trong kỳ. Tiêu chí này được lập căn cứ vào sổ kế toán những TK 356, 357.

Số liệu tiêu chuẩn này được cộng vào số liệu tiêu chí “Lợi nhuận trước thuế” giả dụ trong kỳ trích lập thêm các Quỹ hoặc được trừ khỏi chỉ tiêu “Lợi nhuận trước thuế” ví như trong kỳ hoàn nhập các quỹ.

– Lợi nhuận marketing trước những thay đổi vốn lưu rượu cồn (Mã số 08)Chỉ tiêu này đề đạt luồng chi phí được tạo thành từ hoạt động kinh doanh trong kỳ report sau khi đã loại trừ ảnh hưởng của những khoản mục các khoản thu nhập và giá cả không phải bởi tiền. Tiêu chí này được lập căn cứ vào lợi nhuận trước thuế TNDN cùng (+) những khoản điều chỉnh. Mã số 08 = Mã số 01 + Mã số 02 + Mã số 03 + Mã số 04 + Mã số 05 + Mã số 06 + Mã số 07. Nếu số liệu tiêu chí này là số âm thì ghi trong ngoặc 1-1 (…).

– Tăng, giảm những khoản nên thu (Mã số 09)Chỉ tiêu này được lập căn cứ vào tổng những chênh lệch thân số dư cuối kỳ và số dư đầu kỳ của những tài khoản buộc phải thu (chi ngày tiết phần liên quan đến vận động sản xuất, gớm doanh), như: TK 131, 136, 138, 133, 141, 244, 331 (chi tiết số trả trước cho người bán) trong kỳ báo cáo.

Chỉ tiêu này không bao gồm các khoản cần thu tương quan đến chuyển động đầu tư, như: Số tiền ứng trước cho nhà thầu XDCB; phải thu về cho vay (cả cội và lãi); đề xuất thu về lãi chi phí gửi, cổ tức và lợi nhuận được chia; phải thu về thanh lý, nhượng buôn bán TSCĐ, BĐSĐT, những khoản đầu tư tài chính; quý giá TSCĐ mang theo cầm cố, thay chấp…

Số liệu tiêu chí này được cùng (+) vào tiêu chuẩn “Lợi nhuận sale trước những đổi khác vốn lưu giữ động” trường hợp tổng các số dư cuối kỳ nhỏ hơn tổng những số dư đầu kỳ. Số liệu chỉ tiêu này được trừ (-) vào số liệu tiêu chí “Lợi nhuận marketing trước những biến đổi vốn giữ động” ví như tổng các số dư cuối kỳ to hơn tổng những số dư thời điểm đầu kỳ và được ghi bằng số âm dưới bề ngoài ghi trong ngoặc solo (…).

– Tăng, giảm hàng tồn kho (Mã số 10)Chỉ tiêu này được lập địa thế căn cứ vào tổng những chênh lệch giữa số dư thời điểm cuối kỳ và số dư đầu kỳ của các tài khoản mặt hàng tồn kho (không bao hàm số dư của thông tin tài khoản “Dự phòng tiết kiệm chi phí với chính sách giảm giá hàng tồn kho” trên cơ sở đã loại trừ: giá trị hàng tồn kho dùng cho hoạt động chi tiêu XDCB hoặc sản phẩm tồn kho dùng để trao đổi lấy TSCĐ, BĐSĐT; giá cả sản xuất thử được xem vào nguyên giá TSCĐ ra đời từ XDCB. Trường phù hợp trong kỳ mua sắm chọn lựa tồn kho nhưng mà chưa xác định được mục đích sử dụng (cho vận động kinh doanh hay đầu tư XDCB) thì giá trị hàng tồn kho được xem trong tiêu chí này.

Trường hòa hợp doanh nghiệp tách bóc tách riêng được số khấu hao TSCĐ còn bên trong hàng tồn kho cùng khấu hao số đã được xem vào report kết quả chuyển động kinh doanh trong kỳ (chỉ tiêu “Khấu hao TSCĐ” – mã số 02 chỉ bao gồm số khấu hao TSCĐ đã được tính vào report kết quả hoạt động kinh doanh vào kỳ) thì chỉ tiêu này không bao hàm số khấu hao TSCĐ phía bên trong giá trị sản phẩm tồn kho cuối kỳ (chưa được xác minh là tiêu hao trong kỳ);

Trường hợp doanh nghiệp lớn không thể tách tách riêng biệt được số khấu hao TSCĐ còn bên trong hàng tồn kho và khấu hao số đã được tính vào report kết quả chuyển động kinh doanh vào kỳ (chỉ tiêu “Khấu hao TSCĐ” – mã số 02 bao gồm cả số khấu hao TSCĐ liên quan đến mặt hàng tồn kho chưa tiêu thụ) thì tiêu chí này bao gồm cả số khấu hao TSCĐ phía bên trong giá trị sản phẩm tồn kho thời điểm cuối kỳ (chưa được xác định là tiêu tốn trong kỳ).

Số liệu tiêu chí này được cộng (+) vào chỉ tiêu “Lợi nhuận kinh doanh trước những chuyển đổi vốn lưu động” nếu như tổng những số dư cuối kỳ nhỏ dại hơn tổng các số dư đầu kỳ. Số liệu chỉ tiêu này được trừ (-) vào tiêu chí “Lợi nhuận sale trước những biến đổi vốn lưu giữ động” nếu như tổng những số dư cuối kỳ lớn hơn tổng các số dư vào đầu kỳ và được ghi bằng số âm dưới bề ngoài ghi vào ngoặc đối kháng (…).

– Tăng, giảm các khoản cần trả (Mã số 11)Chỉ tiêu này được lập căn cứ vào tổng những chênh lệch giữa số dư cuối kỳ với số dư đầu kỳ của các tài số tiền nợ phải trả (chi máu phần tương quan đến chuyển động sản xuất, gớm doanh), như: TK 331, 333, 334, 335, 336, 337, 338, 344, 131 (chi tiết người tiêu dùng trả tiền trước).

Chỉ tiêu này không bao hàm số thuế TNDN phảinộp (phát sinh gồm TK 3334), lãi chi phí vay yêu cầu trả (phát sinh có TK 335, cụ thể lãi vay đề xuất trả).

Chỉ tiêu này không bao gồm các khoản đề xuất trả liên quan đến hoạt động đầu tư, như: Số tiền người mua trả trước liên quan đến việc thanh lý, nhượng cung cấp TSCĐ, BĐSĐT; những khoản đề nghị trả liên quan đến hoạt động mua sắm, desgin TSCĐ, BĐSĐT; những khoản nên trả mua các công cố vốn và chế độ nợ..; và những khoản phải trả liên quan đến hoạt động tài chính, như: đề xuất trả cội vay, cội trái phiếu, nợ mướn tài chính; Cổ tức, lợi nhuận buộc phải trả.

Số liệu chỉ tiêu này được cộng (+) vào tiêu chí “Lợi nhuận sale trước những biến hóa vốn lưu động” ví như tổng các số dư cuối kỳ lớn hơn tổng số dư đầu kỳ. Số liệu tiêu chuẩn này được trừ (-) vào số liệu tiêu chuẩn “Lợi nhuận kinh doanh trước những biến đổi vốn giữ động” ví như tổng những số dư cuối kỳ nhỏ dại hơn tổng những số dư đầu kỳ và được ghi ngay số âm dưới bề ngoài ghi vào ngoặc đối chọi (…).

– Tăng, giảm túi tiền trả trước (Mã số 12)Chỉ tiêu này được lập căn cứ vào tổng chênh lệch giữa số dư thời điểm cuối kỳ và số dư đầu kỳ của TK 242 “Chi giá thành trả trước” vào kỳ báo cáo trên các đại lý đã loại bỏ khoản túi tiền trả trước liên quan đến luồng tiền từ vận động đầu tư, như: tiền thuê đất đủ tiêu chuẩn ghi dấn là TSCĐ vô hình dung và khoản trả trước lãi vay được vốn hóa.

Số liệu chỉ tiêu này được cộng (+) vào tiêu chí “Lợi nhuận sale trước những đổi khác vốn lưu động” trường hợp số dư cuối kỳ nhỏ tuổi hơn số dư đầu kỳ. Số liệu chỉ tiêu này được trừ (-) vào số liệu tiêu chuẩn “Lợi nhuận kinh doanh trước những biến hóa vốn lưu lại động” ví như số dư vào cuối kỳ lớnhơn số dư vào đầu kỳ và được ghi bằng số âm dưới hình thức ghi vào ngoặc đơn (…).

– Tăng, giảm chứng khoán marketing (Mã số 13)Chỉ tiêu này được lập căn cứ vào tổng chênh lệch giữa số dư thời điểm cuối kỳ và số dư đầu kỳ của TK 121 “Chứng khoán ghê doanh” trong kỳ báo cáo.

Số liệu tiêu chí này được cùng (+) vào chỉ tiêu“Lợi nhuận sale trước những thay đổi vốn lưu lại động” giả dụ số dư cuối kỳ nhỏ hơn số dư đầu kỳ. Số liệu chỉ tiêu này được trừ (-) vào số liệu tiêu chí “Lợi nhuận kinh doanh trước những chuyển đổi vốn giữ động” nếu số dư cuối kỳ to hơn số dư đầu kỳ và được ghi thông qua số âm dưới hình thức ghi trong ngoặc đối kháng (…).

Cách lập report lưu chuyển tiền tệ gián tiếp theo thông bốn 200

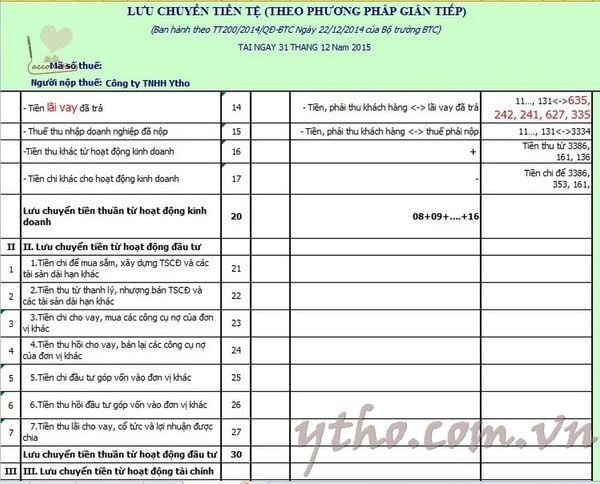

– chi phí lãi vay đang trả (Mã số 14)Chỉ tiêu này được lập địa thế căn cứ vào tổng số tiền lãi vay đang trả trong kỳ báo cáo, bao hàm tiền lãi vay tạo nên trong kỳ cùng trả tức thì kỳ này, tiền lãi vay cần trả của các kỳ trước đã trả vào kỳ này, lãi tiền vay trả trước trong kỳ này.

Chỉ tiêu này không bao hàm số chi phí lãi vay đã trả vào kỳ được vốn hóa vào giá chỉ trị các tài sản dở dang được phân loại là luồng tiền từ chuyển động đầu tư. Trường hòa hợp số lãi vay vẫn trả vào kỳ vừa được vốn hóa, vừa được tính vào ngân sách tài thiết yếu thì kế toán căn cứ xác suất vốn hóa lãi vay áp dụng cho kỳ report theo vẻ ngoài của chuẩn mực kế toán tài chính “Chi mức giá đi vay” để xác minh số lãi vay đang trả của luồng tiền từ vận động kinh doanh với luồng tiền hoạt động đầu tư.

Số liệu nhằm ghi vào tiêu chuẩn này được rước từ sổ kế toán các TK 111, 112, 113 (chi huyết tiền chi trả lãi tiền vay); sổ kế toán những tài khoản cần thu (chi tiết tiền trả lãi vay từ tiền thu các khoản phải thu) vào kỳ báo cáo, sau khi đối chiếu cùng với sổ kế toán TK 335, 635, 242 và những Tài khoản tương quan khác.

Số liệu tiêu chí này được trừ (-) vào số liệu tiêu chí “Lợi nhuận marketing trước những biến hóa vốn giữ động” với được ghi ngay số âm dưới hiệ tượng ghi vào ngoặc đối kháng (…).

– Thuế TNDN vẫn nộp (Mã số 15)Chỉ tiêu này được lập địa thế căn cứ vào tổng số tiền vẫn nộp thuế TNDN cho Nhà nước trong kỳ báo cáo, bao gồm số chi phí thuế TNDN sẽ nộp của kỳ này, số thuế TNDN còn nợ từ các kỳ trước đang nộp trong kỳ này với số thuế TNDN nộp trước (nếu có).

Số liệu để ghi vào tiêu chí này được mang từ sổ kế toán các TK 111, 112, 113 (chi máu tiền nộp thuế TNDN), sau khi đối chiếu với sổ kế toán tài chính TK 3334. Số liệu tiêu chí này được trừ (-) vào số liệu chỉ tiêu “Lợi nhuận marketing trước những thay đổi vốn lưu giữ động” và được ghi thông qua số âm dưới vẻ ngoài ghi trong ngoặc đơn (…).

Cách lập báo cáo lưu giao dịch chuyển tiền tệ gián tiếp theo thông tư 200

– chi phí thu không giống từ chuyển động kinh doanh (Mã số 16)Chỉ tiêu này phản ánh những khoản chi phí thu khác tạo ra từ vận động kinh doanh ngoài các khoản đang nêu ở những Mã số trường đoản cú 01 mang lại 14, như: tiền thu trường đoản cú nguồn kinh phí sự nghiệp, dự án (nếu có); tiền được các tổ chức, cá nhân phía bên ngoài thưởng, cung ứng ghi tăng những quỹ của doanh nghiệp; Tiền nhận thấy ghi tăng những quỹ bởi cấp trên cung cấp hoặc cung cấp dưới nộp; Lãi tiền gởi của Quỹ định hình giá (nếu ko được ghi nhấn vào doanh thu hoạt động tài thiết yếu mà ghi tăng Quỹ trực tiếp); chi phí thu từ cp hóa tại những doanh nghiệp được cổ phần hóa… vào kỳ báo cáo.

Chỉ tiêu này được lập căn cứ vào sổ kế toán các TK 111, 112, 113 sau khi đối chiếu cùng với sổ kế toán những tài khoản có tương quan trong kỳ báo cáo. Số liệu tiêu chí này được cùng (+) vào số liệu tiêu chí “Lợi nhuận marketing trước những chuyển đổi vốn lưu lại động”.

– Tiền đưa ra khác cho vận động kinh doanh (Mã số 17)Chỉ tiêu này phản nghịch ánh các khoản tiền chi khác phát sinh từ chuyển động kinh doanh ngoài những khoản sẽ nêu ở các Mã số từ bỏ 01 đến 14, như: Tiền bỏ ra từ Quỹ khen thưởng, phúc lợi, Quỹ phát triển khoa học cùng công nghệ; Tiền bỏ ra trực tiếp bằng nguồn kinh phí đầu tư sự nghiệp, dự án; Tiền đưa ra trực tiếp từ tiền thu cổ phần hóa nộp lên cấp cho trên, nộp mang lại chủ sở hữu; Tiền giá thành cổ phần hóa, tiền cung cấp người lao hễ theo thiết yếu sách…

Chỉ tiêu này được lập địa thế căn cứ vào sổ kế toán các TK 111, 112, 113 sau khoản thời gian đối chiếu với sổ kế toán các tài khoản có liên quan trong kỳ báo cáo. Số liệu chỉ tiêu này được trừ (-) vào số liệu tiêu chuẩn “Lợi nhuận marketing trước những chuyển đổi vốn lưu lại động”.

– Lưu giao dịch chuyển tiền thuần từ hoạt động kinh doanh (Mã số 20)Chỉ tiêu “Lưu chuyển tiền thuần từ vận động kinh doanh” phản chiếu chênh lệch thân tổng số tiền thu vào với toàn bô tiền ném ra từ vận động kinh doanh trong kỳ báo cáo. Số liệu tiêu chí này được xem bằng tổng số số liệu các chỉ tiêu bao gồm mã số từ Mã số 08 cho Mã số 16. Nếu số liệu tiêu chuẩn này là số âm thì sẽ tiến hành ghi dưới hình thức trong ngoặc đơn (…).

Mã số đôi mươi = Mã số 08 + Mã số 09 + Mã số 10 + Mã số 11 + Mã số 12 + Mã số 13 + Mã số 14 + Mã số 15 + Mã số 16 + Mã số 17

Lập report lưu chuyển khoản qua ngân hàng tệ gián tiếp sau thông tư 200 không còn đơn giản. Chúng ta có thêm thắc mắc về kiểu cách Lập báo cáo lưu chuyển khoản qua ngân hàng tệ gián tiếp theo thông tư 200 hãy liên hệ với bọn chúng tôi.

Báo cáo lưu chuyển tiền tệ rất có thể được lập theo một trong các hai phương thức là phương pháp trực tiếp và phương thức gián tiếp.

Xem thêm: Hoa Hồng Không Dành Cho Em, Hoa Hong Khong Danh Cho Em S0 E0

Bài viết dưới đây, lực lượng giảng viên từ khóa huấn luyện kế toán tổng hợp thực hành tại Kế toán Lê Ánh vẫn hướng dẫn các bạn cách lập báo cáo lưu giao dịch chuyển tiền tệ theo phương pháp gián tiếp.

Báo cáo lưu chuyển khoản qua ngân hàng tệ là gì?

Báo cáo lưu giao dịch chuyển tiền tệ là một trong những trong những report tài chủ yếu mà kế toán phải khởi tạo một cách tiếp tục để phản bội ánh dòng vốn vào và dòng tài chính ra của một doanh nghiệp. Điều này góp người cai quản điều chỉnh kịp thời lúc có biến động và các nhà đầu tư có thể đưa ra quyết định đầu tư chi tiêu tốt hơn.

1. Vẻ ngoài Lập report Lưu chuyển khoản Tệ Theo cách thức Gián Tiếp

Nguyên tắc lập: Theo cách thức gián tiếp, các luồng tiền vào và những luồng tiền ra từ chuyển động kinh doanh được xem và xác định trước hết bằng cách điều chỉnh roi trước thuế TNDN của hoạt động kinh doanh khỏi tác động của những khoản mục chưa phải bằng tiền, các biến đổi trong kỳ của sản phẩm tồn kho, các khoản cần thu, nên trả từ hoạt động kinh doanh và các khoản mà ảnh hưởng về chi phí của chúng là luồng chi phí từ hoạt động đầu tư, gồm:

Các khoản chi tiêu không bằng tiền, như: Khấu hao TSCĐ, dự phòng.Luồng chi phí từ vận động kinh doanh được điều chỉnh liên tục với sự thay đổi vốn lưu lại động, ngân sách chi tiêu trả trước dài hạn và các khoản thu, bỏ ra khác từ chuyển động kinh doanh, như:

Các biến đổi trong kỳ báo cáo của khoản mục mặt hàng tồn kho, các khoản yêu cầu thu, các khoản yêu cầu trả từ chuyển động kinh doanhCác biến đổi của ngân sách trả trước

Lãi tiền vay vẫn trả

Thuế TNDN đang nộp

Tiền thu không giống từ hoạt động kinh doanh

Tiền đưa ra khác từ chuyển động kinh doanh

2. Phương pháp Lập báo cáo Lưu giao dịch chuyển tiền Tệ Theo cách thức Gián Tiếp

Giải thích các chỉ tiêu trên report lưu chuyển khoản tệ theo phương thức gián tiếp

- Lợi nhuận trước thuế: tiêu chuẩn tổng lợi nhuận kế toán trước thuế đem từ report kết quả chuyển động kinh doanh của kỳ báo cáo.

- Khấu hao tài sản thắt chặt và cố định và bđs đầu tư: công ty phải loại trừ khoản khấu hao XDCB dở dang trên report lưu chuyển khoản tệ với tính vào số khấu hao của phần giảm nguồn tài trợ TSCĐ hiện tại có.

- Các khoản dự trữ: phản ánh ảnh hưởng tác động của việc trích trước, hoàn nhập cùng sử dụng những khoản dự trữ đối với dòng chi phí trong kỳ báo cáo.

- Lãi lỗ từ hoạt động đầu tư: Tổng lãi lỗ của kỳ hiện tại được tính vào lợi tức đầu tư trước thuế tuy vậy được phân một số loại là luồng chi phí từ hoạt động đầu tư.

- Tăng/giảm hàng tồn kho: Tạo bút toán này địa thế căn cứ vào số chênh lệch thân số dư vào cuối kỳ và số dư vào đầu kỳ của đối tượng người tiêu dùng kiểm kê.

Cụ thể cách lập báo cáo lưu chuyển tiền tệ theo cách thức gián tiếp

a. Phần I: Lưu chuyển khoản thuần từ chuyển động SXKD

- lợi nhuận trước thuế (Mã số 01):

+ mang từ chỉ tiêu Tổng lợi nhuận kế toán trước thuế (Mã số 50) trên báo cáo kết trái HĐKD vào kỳ báo cáo.

+ nếu như số liệu này số âm (DN lỗ) thì ghi trong ngoặc đơn(…)

- Khấu hao TSCĐ (Mã số 02):

+ địa thế căn cứ vào số khấu hao TSCĐ vẫn trích vào kỳ trong bảng tính và phân bổ khấu hao TSCĐ cùng sổ kế toán những tài khoản gồm liên quan.

+ Số liệu tiêu chuẩn này được cộng (+) vào số liệu tiêu chuẩn “Lợi nhuận trước thuế”

- các khoản dự phòng (Mã số 03):

+ Số chênh lệch giữa số dư vào đầu kỳ và số dư cuối kỳ của những khoản dự phòng tổn thất gia tài và dự phòng phải trả bên trên Bảng bằng phẳng kế toán.

+ Số liệu tiêu chí này được cộng (+) vào số liệu tiêu chí “Lợi nhuận trước thuế”.

- Lãi/lỗ chênh lệch tỷ giá ăn năn đoái chưa tiến hành (Mã số 04):

+ Số chênh lệch số vạc sinh gồm và gây ra Nợ TK 4131 đối chiếu sổ kế toán TK 515 (chi ngày tiết lãi do review lại những khoản mục chi phí tệ gồm gốc nước ngoài tệ) hoặc TK 635 (chi máu lỗ do reviews lại những khoản mục chi phí tệ bao gồm gốc nước ngoài tệ).

+ Số liệu tiêu chuẩn này được trừ (-) vào số liệu tiêu chuẩn “Lợi nhuận trước thuế”(Mã số 01), nếu tất cả lãi hoặc được (+) vào tiêu chí “Lợi nhuận trước thuế” , nếu có lỗ.

- Lãi /lỗ trường đoản cú hoạt động chi tiêu (Mã số 05):

+ lấy số liệu từ các tài khoản 5117, 515, 711, 632, 635, 811 và những tài khoản không giống có liên quan (chi huyết phần lãi, lỗ được xác minh là luồng tiền từ hoạt động đầu tư) vào kỳ báo cáo.

+ Số liệu chỉ tiêu này được trừ (-) vào số liệu tiêu chí “Lợi nhuận trước thuế” nếu như hoạt động đầu tư có lãi thuần với được ghi ngay số âm dưới vẻ ngoài ghi vào ngoặc 1-1 (…); hoặc được cộng (+) vào tiêu chí “Lợi nhuận trước thuế”, nếu hoạt động đầu tư chi tiêu có lỗ thuần.

- giá thành lãi vay mượn (Mã số 06):

+ Số liệu mang từ sổ kế toán thông tin tài khoản 635“Chi mức giá tài chính”(chi tiết chi tiêu lãi vay mượn được ghi nhấn vào report kết quả HĐKD) sau khoản thời gian đối chiếu với sổ kế toán các tài khoản có liên quan, hoặc địa thế căn cứ vào tiêu chí “Chi tổn phí lãi vay” trong báo cáo kết trái HĐKD.

+ Số liệu tiêu chuẩn này được cộng (+) vào số liệu tiêu chí “Lợi nhuận trước thuế”.

- Lợi nhuận marketing trước những đổi khác của vốn lưu giữ động(Mã số 08):

Mã số 08 = Mã số 01 + Mã số 02 + Mã số 03 + Mã số 04 + Mã số 05 + Mã số 06

Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn(…)

- Tăng giảm những khoản nên thu (Mã số 09):

+ Số liệu căn cứ vào tổng những chênh lệch thân số dư vào cuối kỳ và đầu kỳ của các Tài khoản nên thu liên quan đến chuyển động kinh doanh, như: TK131, TK 331, TK 136, TK 138, TK 133 TK 141.

+ Số liệu được công vào “Lợi nhuận marketing trước những chuyển đổi của vốn lưu rượu cồn ” trường hợp tổng các số dư cuối kỳ nhỏ tuổi hơn tổng các số dư đầu kỳ. Số liệu chỉ tiêu này được trừ (-) vào số liệu tiêu chuẩn “Lợi nhuận sale trước những biến đổi của vốn lưu cồn ” trường hợp tổng những số dư cuối kỳ lớn hơn tổng các số dư thời điểm đầu kỳ và được ghi ngay số âm dưới hiệ tượng ghi vào ngoặc đơn(…).

- Tăng sút hàng tồn kho (Mã số 10):

+ Số liệu địa thế căn cứ vào tổng những chênh lệch giữa số dư vào cuối kỳ và đầu kỳ của các Tài khoản mặt hàng tồn kho như TK 151, TK152, TK153, TK154, TK155, TK156, TK157, TK158 (Không bao gồm số dư của thông tin tài khoản “Dự phòng giảm ngay hàng tồn kho” với không bao gồm số dư sản phẩm tồn kho sử dụng cho hoạt động đầu tư.

+ Số liệu tiêu chuẩn này được cộng (+) vào số liệu tiêu chuẩn “Lợi nhuận marketing trước những đổi khác của vốn lưu cồn ” giả dụ tổng các số dư cuối kỳ nhỏ dại hơn tổng các số dư đầu kỳ. Số liệu tiêu chuẩn này được trừ (-) vào số liệu tiêu chuẩn “Lợi nhuận marketing trước những đổi khác của vốn lưu hễ ” nếu như tổng các số dư cuối kỳ to hơn tổng những số dư thời điểm đầu kỳ và được ghi bằng số âm dưới vẻ ngoài ghi vào ngoặc đơn(…).

- Tăng giảm các khoản yêu cầu trả (Mã số 11)

+ Số liệu địa thế căn cứ vào tổng những chênh lệch giữa số dư cuối kỳ và đầu kỳ của những Tài số tiền nợ phải trả liên quan đến vận động kinh doanh, như: TK 331, TK 131, TK 333, TK 334, TK 335, TK 336, TK 338, TK 351, TK 352.

Chỉ tiêu này không bao hàm các khoản đề nghị trả về thuế TNDN yêu cầu nộp, các khoản nên trả về lãi tiền vay, các khoản bắt buộc trả tương quan đến hoạt động đầu tư (như mua sắm xây dựng TSCĐ, mua bđs nhà đất đầu tư, mua các công cụ nợ…) và hoạt động tài bao gồm (Vay với nợ ngắn hạn, dài hạn...)

+ Số liệu tiêu chuẩn này được cùng (+) vào số liệu tiêu chuẩn “Lợi nhuận kinh doanh trước những biến đổi của vốn lưu đụng ” nếu như tổng các số dư cuối kỳ nhỏ tuổi hơn tổng các số dư đầu kỳ. Số liệu chỉ tiêu này được trừ (-) vào số liệu tiêu chí “Lợi nhuận marketing trước những đổi khác của vốn lưu cồn ” trường hợp tổng những số dư cuối kỳ to hơn tổng các số dư thời điểm đầu kỳ và được ghi ngay số âm dưới bề ngoài ghi trong ngoặc đơn(…).

- Tăng giảm giá thành trả trước (Mã số 12):

+ Số liệu căn cứ vào tổng những chênh lệch giữa số dư thời điểm cuối kỳ và vào đầu kỳ của TK 242.

+ Số liệu chỉ tiêu này được cùng (+) vào số liệu chỉ tiêu “Lợi nhuận kinh doanh trước những đổi khác của vốn lưu cồn ” ví như tổng các số dư cuối kỳ nhỏ dại hơn tổng những số dư đầu kỳ. Hoặc được trừ (-) vào số liệu tiêu chuẩn “Lợi nhuận sale trước những biến hóa của vốn lưu đụng ” ví như tổng những số dư cuối kỳ to hơn tổng những số dư vào đầu kỳ và được ghi thông qua số âm dưới hình thức ghi vào ngoặc đơn(…).

- Tăng, giảm bệnh khoán marketing (Mã số 13):

+ Số liệu căn cứ vào tổng chênh lệch thân số dư vào cuối kỳ và số dư thời điểm đầu kỳ của TK 121.

+ Số liệu tiêu chí này được (+) và chỉ tiêu “Lợi nhuận kinh doanh trước những đổi khác vốn lưu giữ động” nếu số dư cuối kỳ nhỏ tuổi hơn số dư đầu kỳ. + Số liệu chỉ tiêu này được trừ (-) vào số liệu tiêu chí “Lợi nhuận sale trước những thay đổi vốn giữ động” nếu như số dư cuối kỳ to hơn số dư thời điểm đầu kỳ và được ghi bằng số âm dưới hình thức ghi trong ngoặc solo (…).

- chi phí lãi vay đã trả (Mã số 14):

+ Số liệu địa thế căn cứ TK 111, 112, 113 (chi ngày tiết tiền bỏ ra trả lãi chi phí vay); sổ kế toán những tài khoản buộc phải thu (chi huyết tiền trả lãi vay mượn từ chi phí thu các khoản cần thu) vào kỳ báo cáo, sau khi đối chiếu với sổ kế toán TK 335, 635, 242 và những Tài khoản tương quan khác.

+ Số liệu tiêu chí này được trừ (-) vào số liệu chỉ tiêu “Lợi nhuận marketing trước những chuyển đổi vốn giữ động” cùng được ghi thông qua số âm dưới bề ngoài ghi vào ngoặc đối chọi (…). Số liệu tiêu chuẩn này được trừ (-) vào số liệu tiêu chuẩn “Lợi nhuận sale trước những biến đổi của vốn lưu động ” ví như tổng các số dư cuối kỳ to hơn tổng những số dư thời điểm đầu kỳ và được ghi thông qua số âm dưới vẻ ngoài ghi vào ngoặc đơn(…).

- Thuế thu nhập cá nhân doanh nghiệp vẫn nộp (Mã số 15):

+ Số liệu tiêu chí này địa thế căn cứ vào sổ kế toán TK 111, 112, 113 (chi ngày tiết tiền nộp thuế TNDN), sau thời điểm đối chiếu với sổ kế toán TK 3334.

+ Số liệu tiêu chí này được trừ (-) vào số liệu tiêu chí “Lợi nhuận marketing trước những chuyển đổi vốn giữ động” và được ghi ngay số âm dưới hiệ tượng ghi trong ngoặc solo (…).

- chi phí thu khác từ vận động kinh doanh (Mã số 16):

+ Số liệu chỉ tiêu này căn cứ vào TK 111, 112, 113 sau thời điểm đối chiếu cùng với sổ kế toán những tài khoản có liên quan trong kỳ báo cáo.

+ Số liệu tiêu chuẩn này được cùng (+) vào số liệu tiêu chuẩn “Lợi nhuận marketing trước những đổi khác vốn lưu giữ động”.

- Tiền bỏ ra khác từ chuyển động kinh doanh (Mã số 17):

+ Số liệu tiêu chuẩn này địa thế căn cứ vào sổ kế toán TK 111, 112, 113 sau khoản thời gian đối chiếu cùng với sổ kế toán các tài khoản có tương quan trong kỳ báo cáo.

+ Số liệu tiêu chí này được trừ (-) vào số liệu chỉ tiêu “Lợi nhuận sale trước những chuyển đổi vốn lưu động”.

- Lưu chuyển tiền thuần từ vận động kinh doanh (Mã số 20):

Mã số trăng tròn = Mã số 08 + Mã số 09 + Mã số 10 + Mã số 11 + Mã số 12 + Mã số 13 + Mã số 14 + Mã số 15 + Mã số 16 + Mã số 17

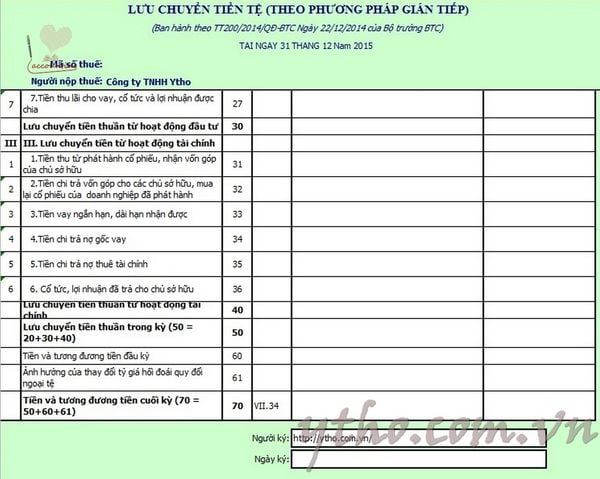

Phần II: Lưu giao dịch chuyển tiền từ hoạt động đầu tư: (như lập báo cáo lưu chuyển khoản tệ theo phương thức trực tiếp)

Phần III: Lưu chuyển khoản từ vận động tài chính: (như lập báo cáo LCTT theo phương thức trực tiếp)

3. Mẫu report Lưu chuyển khoản Tệ Theo phương thức Gián Tiếp

Mẫu số B03 - DNN báo cáo lưu giao dịch chuyển tiền tệ được phát hành theo Thông tư 133/2016/TT-BTC

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

(Theo phương thức gián tiếp)

Năm ...

Đơn vị tính: ………….

Chỉ tiêu | Mã số | Thuyết minh | Năm nay | Năm trước |

1 | 2 | 3 | 4 | 5 |

I. Lưu giao dịch chuyển tiền từ vận động kinh doanh |

|

|

|

|

1. Lợi nhuận trước thuế | 01 |

|

|

|

2. Điều chỉnh cho những khoản | 02 |

|

|

|

- Khấu hao TSCĐ với BĐSĐT | 03 |

|

|

|

- những khoản dự phòng | 04 |

|

|

|

- Lãi, lỗ chênh lệch tỷ giá hối đoái do review lại những khoản mục tiền tệ gồm gốc ngoại tệ | 05 |

|

|

|

- Lãi, lỗ từ vận động đầu tư | 06 |

|

|

|

- ngân sách lãi vay | 07 |

|

|

|

- những khoản kiểm soát và điều chỉnh khác | 08 |

|

|

|

3. Lợi tức đầu tư từ hoạt động kinh doanh trước biến hóa vốn lưu động | 09 |

|

|

|

- Tăng, giảm những khoản phải thu | 10 |

|

|

|

- Tăng, giảm hàng tồn kho | 11 |

|

|

|

- Tăng, giảm các khoản đề xuất trả (Không đề cập lãi vay yêu cầu trả, thuế thu nhập cá nhân doanh nghiệp nên nộp) | 12 |

|

|

|

- Tăng, giảm giá thành trả trước | 13 |

|

|

|

- Tăng, giảm kinh doanh thị trường chứng khoán kinh doanh | 14 |

|

|

|

- chi phí lãi vay sẽ trả | 15 |

|

|

|

- Thuế thu nhập doanh nghiệp vẫn nộp | 16 |

|

|

|

- tiền thu khác từ chuyển động kinh doanh | 17 |

|

|

|

- Tiền bỏ ra khác cho chuyển động kinh doanh | 18 |

|

|

|

Lưu chuyển tiền thuần từ hoạt động kinh doanh | 20 |

|

|

|

II. Lưu chuyển khoản qua ngân hàng từ hoạt động đầu tư |

|

|

|

|

1. Chi phí chi để sở hữ sắm, gây ra TSCĐ, BĐSĐT và những tài sản dài hạn khác | 21 |

|

|

|

2. Tiền thu từ thanh lý, nhượng chào bán TSCĐ, BĐSĐT và các tài sản lâu năm khác | 22 |

|

|

|

3. Tiền đưa ra cho vay, đầu tư góp vốn vào đơn vị khác | 23 |

|

|

|

4. Tiền tịch thu cho vay, đầu tư góp vốn vào đơn vị chức năng khác | 24 |

|

|

|

5.Tiền thu lãi cho vay, cổ tức cùng lợi nhuận được chia | 25 |

|

|

|

Lưu chuyển khoản qua ngân hàng thuần từ vận động đầu tư | 30 |

|

|

|

III. Lưu chuyển tiền từ vận động tài chính |

|

|

|

|

1. Tiền thu từ xây cất cổ phiếu, dìm vốn góp của công ty sở hữu | 31 |

|

|

|

2. Chi phí trả lại vốn góp cho các chủ sở hữu, thâu tóm về cổ phiếu của doanh nghiệp đã vạc hành | 32 |

|

|

|

3. Tiền thu từ đi vay | 33 |

|

|

|

4. Chi phí trả nợ nơi bắt đầu vay với nợ cội thuê tài chính | 34 |

|

|

|

5. Cổ tức, lợi nhuận đang trả mang lại chủ sở hữu | 35 |

|

|

|

Tiền và tương đương tiền đầu kỳ | 60 |

|

|

|

Ảnh hưởng trọn của đổi khác tỷ giá hối đoái quy đổi ngoại tệ | 61 |

|

|

|

Tiền và tương tự tiền cuối kỳ (70 = 50+60+61) | 70 |

|

|

|

Lập, ngày ... Tháng ... Năm ...

NGƯỜI LẬP BIỂU (Ký, bọn họ tên) | KẾ TOÁN TRƯỞ | NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, chúng ta tên, đóng dấu) |

Ghi chú:

(1) những chỉ tiêu không tồn tại số liệu thì doanh nghiệp lớn không phải trình bày nhưng ko được tấn công lại “Mã số chỉ tiêu”.

(2) Đối cùng với trường hòa hợp thuê thương mại dịch vụ làm kế toán, làm cho kế toán trưởng thì buộc phải ghi rõ số Giấy ghi nhận đăng cam kết hành nghề dịch vụ kế toán, tên solo vị cung ứng dịch vụ kế toán.

Trên đây, kế toán Lê Ánh đã hướng dẫn cách lâp báo cáo lưu giao dịch chuyển tiền tệ theo phương pháp gián tiếp và chia sẻ mẫu số B03 - DNN báo cáo lưu chuyển khoản tệ được phát hành theo Thông tư 133/2016/TT-BTC. Cảm ơn các bạn đã theo dõi bài bác viết

Kế Toán Lê Ánh - Nơi đào tạo và giảng dạy kế toán thực hành thực tế uy tín tốt nhất hiện nay, đã tổ chức triển khai thành công không hề ít khóa học nguyên tắc kế toán, khóa học tập kế toán tổng hợp online/ offline, khóa học tập kế toán thuế chuyên sâu, khóa học so sánh tài chính công ty lớn ... Và cung ứng kết nối tuyển chọn dụng cho hàng trăm ngàn học viên.