MỤC LỤC

Báo cáo lưu chuyển khoản qua ngân hàng tệ là gì?Mục đích sử dụng report lưu giao dịch chuyển tiền tệCơ sở lập report lưu chuyển khoản qua ngân hàng tệMột số chú ý về sổ kế toán để ship hàng cho lập báo cáo lưu giao dịch chuyển tiền tệCách lập report lưu giao dịch chuyển tiền tệ trực tiếpNguyên tắc lậpMẫu báo cáo lưu chuyển khoản tệLập báo cáo các tiêu chí luồng tiền từ chuyển động kinh doanhLập báo cáo các chỉ tiêu luồng chi phí từ chuyển động đầu tưLập báo cáo các chỉ tiêu luồng tiền từ vận động tài chínhTổng hợp các luồng tiền trong kỳKết luận

Báo cáo lưu chuyển khoản tệ là 1 trong những trong những report về tài chính rất đặc biệt đối với doanh nghiệp lớn hiện nay. Để làm rõ hơn về loại báo cáo này cũng như cách thực hiện báo cáo, các bạn cùng theo dõi nội dung bài viết dưới đây. Bạn đang xem: Lưu chuyển tiền tệ

Báo cáo lưu giao dịch chuyển tiền tệ là gì?

Báo cáo lưu giao dịch chuyển tiền tệ là một trong những phần của report tài chính trong những doanh nghiệp hiện nay để tổng hòa hợp và thống trị được về sự việc tài chính, các khoản túi tiền của công ty theo các chuyển động cụ thể là kinh doanh, tài thiết yếu và chi tiêu ở một thời điểm, thời kỳ cố định nào đó.

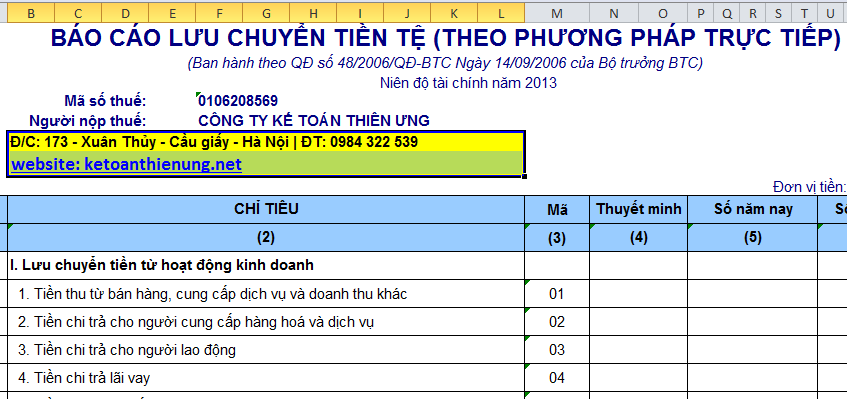

Tiền thu từ phân phối hàng, cung cấp dịch vụ và doanh thu khác

Được lập dựa vào tổng số tiền vẫn thu (tổng giá thanh toán) vào kỳ do bán sản phẩm hóa, thành phẩm, hỗ trợ dịch vụ, tiền phiên bản quyền, huê hồng và những khoản lợi nhuận khác (như bán kinh doanh thị trường chứng khoán kinh doanh), kể cả những khoản tiền vẫn thu từ những khoản nợ cần thu tương quan đến các giao dịch bán sản phẩm hoá, hỗ trợ dịch vụ và lợi nhuận khác tạo ra từ các kỳ trước dẫu vậy kỳ này mới thu được tiền cùng số tiền ứng trước của người mua sắm chọn lựa hoá, dịch vụ.

Số liệu để ghi vào tiêu chuẩn này được rước từ sổ kế toán những TK 111, 112 (phần thu tiền), sổ kế toán những tài khoản đề xuất thu (chi ngày tiết tiền thu từ buôn bán hàng, hỗ trợ dịch vụ đưa trả ngay những khoản nợ yêu cầu trả), sau khoản thời gian đối chiếu với sổ kế toán các TK 511, 131 (chi tiết những khoản lệch giá bán hàng, cung ứng dịch vụ thu chi phí ngay, số tiền thu hồi những khoản đề xuất thu hoặc thu chi phí ứng trước vào kỳ) hoặc các TK 515, 121 (chi ngày tiết số tiền thu trường đoản cú bán đầu tư và chứng khoán kinh doanh).

– Mã số 02: Tiền chi trả cho những người cung cấp cho hàng hoá, dịch vụ

Được lập phụ thuộc tổng số tiền sẽ trả vào kỳ do mua hàng hóa, dịch vụ, thanh toán những khoản giá thành phục vụ cho sản xuất, khiếp doanh, tất cả số tiền chi mua hội chứng khoán marketing và số tiền đang thanh toán những khoản nợ bắt buộc trả hoặc ứng trước cho người bán sản phẩm hóa, cung ứng dịch vụ liên quan đến vận động sản xuất, ghê doanh.

Số liệu để ghi vào tiêu chuẩn này được lấy từ sổ kế toán những TK 111, 112 (phần chi tiền), sổ kế toán những tài khoản nên thu và đi vay (chi huyết tiền đi vay nhận ra hoặc thu nợ phải thu gửi trả ngay các khoản nợ cần trả), sau khi đối chiếu với sổ kế toán những TK 331, các TK phản ánh hàng tồn kho.

Chỉ tiêu này được ghi ngay số âm dưới vẻ ngoài ghi trong ngoặc solo ( …).

– Mã số 03: Tiền chi trả cho tất cả những người lao động

Được lập căn cứ vào tổng cộng tiền vẫn trả cho những người lao động trong kỳ report về tiền lương, chi phí công, phụ cấp, tiền thưởng… vị doanh nghiệp đã thanh toán hoặc tạm ứng.

Số liệu để ghi vào tiêu chuẩn này được lấy từ sổ kế toán những TK 111, 112 (chi ngày tiết tiền trả cho tất cả những người lao động), sau thời điểm đối chiếu với sổ kế toán tài chính TK 334 (chi máu số đang trả bằng tiền) trong kỳ báo cáo.

Chỉ tiêu này được ghi thông qua số âm dưới vẻ ngoài ghi vào ngoặc đơn (…).

– Mã số 04: chi phí lãi vay đã trả

Được lập căn cứ vào tổng số chi phí lãi vay vẫn trả vào kỳ báo cáo, bao hàm tiền lãi vay phát sinh trong kỳ và trả ngay lập tức kỳ này, chi phí lãi vay phải trả của những kỳ trước đã trả trong kỳ này, lãi chi phí vay trả trước vào kỳ này.

Số liệu nhằm ghi vào tiêu chuẩn này được đem từ sổ kế toán các TK 111, 112, 113 (chi ngày tiết tiền chi trả lãi chi phí vay); sổ kế toán các tài khoản yêu cầu thu (chi ngày tiết tiền trả lãi vay mượn từ tiền thu các khoản đề nghị thu) vào kỳ báo cáo, sau khoản thời gian đối chiếu với sổ kế toán tài chính TK 335, 635, 242 và các Tài khoản liên quan khác.

Chỉ tiêu này được ghi thông qua số âm dưới hiệ tượng ghi trong ngoặc 1-1 (…).

– Mã số 05: Thuế TNDN sẽ nộp

Được lập căn cứ vào toàn bô tiền sẽ nộp thuế TNDN đến Nhà nước trong kỳ báo cáo, bao hàm số tiền thuế TNDN đã nộp của kỳ này, số thuế TNDN còn nợ từ các kỳ trước đang nộp vào kỳ này với số thuế TNDN nộp trước (nếu có).

Số liệu nhằm ghi vào tiêu chí này được đem từ sổ kế toán các TK 111, 112, 113 (chi tiết tiền nộp thuế TNDN), sau khoản thời gian đối chiếu với sổ kế toán tài chính TK 3334.

Chỉ tiêu này được ghi ngay số âm dưới hình thức ghi trong ngoặc đối kháng ( …).

– Mã số 06: chi phí thu khác từ hoạt động kinh doanh

Được lập địa thế căn cứ vào tổng cộng tiền đã thu từ các khoản khác từ chuyển động kinh doanh, không tính khoản chi phí thu được đề đạt ở Mã số 01, như: chi phí thu từ khoản các khoản thu nhập khác (tiền bỏ túi được bồi thường, được phạt, chi phí thưởng và những khoản tiền thu khác…); Tiền sẽ thu vì chưng được trả thuế,…

Số liệu để ghi vào tiêu chí này đem từ sổ kế toán những TK 111, 112 sau khi đối chiếu với sổ kế toán các TK 711, 133, 141, 244 với sổ kế toán các tài khoản không giống có tương quan trong kỳ báo cáo.

– Mã số 07: Tiền chi khác cho chuyển động kinh doanh

Được lập căn cứ vào tổng cộng tiền vẫn chi cho những khoản khác, ngoài những khoản chi phí chi liên quan đến vận động sản xuất, marketing trong kỳ report được phản chiếu ở Mã số 02, 03, 04, 05, như: Tiền đưa ra bồi thường, bị phát và các khoản túi tiền khác; chi phí nộp các loại thuế (không bao hàm thuế TNDN, …

Số liệu nhằm ghi vào tiêu chuẩn này lấy từ sổ kế toán các TK 111, 112, 113 trong kỳ báo cáo, sau khi đối chiếu cùng với sổ kế toán những TK 811, 161, 244, 333, 338, 344, 352, 353, 356 và những Tài khoản liên quan khác.

Chỉ tiêu này được ghi bằng số âm dưới bề ngoài ghi vào ngoặc đối chọi (…).

– Mã số 20: Lưu giao dịch chuyển tiền thuần từ vận động kinh doanh

Phản ánh chênh lệch giữa tổng số chi phí thu vào với tổng thể tiền ném ra từ vận động kinh doanh trong kỳ báo cáo.

Số liệu nhằm ghi vào tiêu chuẩn này được tính bằng tổng số số liệu các chỉ tiêu trường đoản cú Mã số 01 mang lại Mã số 07. Giả dụ số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đối kháng (…).

Mã số 20 = Mã số 01 + Mã số 02 + Mã số 03 + Mã số 04 + Mã số 05 + Mã số 06 + Mã số 07

Lập report các tiêu chuẩn luồng tiền từ chuyển động đầu tư

– Mã số 21: Tiền đưa ra mua sắm, desgin TSCĐ và những tài sản lâu dài khác

Số liệu nhằm ghi vào tiêu chí này lấy từ sổ kế toán các TK 111, 112, 113 (chi huyết số tiền bỏ ra mua sắm, kiến tạo TSCĐ và những tài sản lâu dài khác, tất cả số tiền lãi vay sẽ trả được vốn hóa), sổ kế toán các tài khoản phải thu (chi ngày tiết tiền thu nợ gửi trả ngay cho hoạt động mua sắm, XDCB), sổ kế toán tài chính TK 3411 (chi ngày tiết số tiền vay nhận thấy chuyển trả ngay cho người bán), sổ kế toán tài chính TK 331 (chi ngày tiết khoản ứng trước hoặc trả nợ cho nhà thầu XDCB, trả nợ cho những người bán TSCĐ, BĐSĐT), sau khoản thời gian đối chiếu với sổ kế toán các TK 211, 213, 217, 241 vào kỳ báo cáo.

Chỉ tiêu này được ghi ngay số âm dưới bề ngoài ghi vào ngoặc solo (…).

– Mã số 22: chi phí thu thanh lý, nhượng chào bán TSCĐ và các tài sản dài hạn khác

Số chi phí thu được rước từ sổ kế toán các TK 111, 112, 113, sau khi đối chiếu với sổ kế toán các TK 711, 5117, 131 (chi máu tiền thu thanh lý, nhượng bán TSCĐ, BĐS đầu tư và các tài sản lâu dài khác) trong kỳ báo cáo. Số tiền chi được rước từ sổ kế toán những TK 111, 112, 113, sau khi đối chiếu cùng với sổ kế toán các TK 632, 811 (Chi tiết đưa ra về thanh lý, nhượng chào bán TSCĐ, BĐS đầu tư) trong kỳ báo cáo.

Chỉ tiêu này được ghi bằng số âm dưới vẻ ngoài ghi vào ngoặc 1-1 (…) trường hợp số tiền thực thu nhỏ hơn số tiền thực chi.

– Mã số 23: Tiền đưa ra cho vay, chi tiêu góp vốn vào đơn vị chức năng khác

Được lập địa thế căn cứ vào tổng số tiền đã gửi vào bank có kỳ hạn trên 3 tháng, tiền đã bỏ ra cho bên khác vay, bỏ ra mua các công gắng nợ của đơn vị chức năng khác (trái phiếu, mến phiếu, cp ưu đãi phân loại là nợ đề nghị trả…), chi chi tiêu góp vốn vào đơn vị chức năng khác (bao bao gồm tiền chi đầu tư vốn dưới hình thức mua cp phổ thông tất cả quyền biểu quyết, mua cổ phiếu ưu đãi được phân một số loại là vốn nhà sở hữu, góp vốn vào công ty liên doanh, liên kết,…) vì chưng mục đích đầu tư nắm giữ đến ngày đáo hạn vào kỳ báo cáo.Số liệu để ghi vào tiêu chí này mang từ sổ kế toán những TK 111, 112 sau khoản thời gian đối chiếu với sổ kế toán TK 128, 228, 331 vào kỳ báo cáo. Tiêu chuẩn này được ghi ngay số âm dưới hiệ tượng ghi trong ngoặc 1-1 (…).

– Mã số 24: Tiền thu hồi cho vay, đầu tư chi tiêu góp vốn vào đơn vị khác

Được lập căn cứ vào tổng thể tiền vẫn thu từ những việc rút chi phí gửi bank có kỳ hạn nơi bắt đầu trên 3 tháng; Tiền thu hồi lại gốc đã mang lại vay, nơi bắt đầu trái phiếu, cp ưu đãi được phân loại là nợ buộc phải trả và các công ráng nợ của đơn vị chức năng khác, tổng số tiền đã tịch thu do cung cấp lại hoặc thanh lý những khoản vốn đã đầu tư vào đơn vị khác (kể cả chi phí thu nợ buộc phải thu cung cấp công cố vốn trường đoản cú kỳ trước) trong kỳ báo cáo.

Số liệu nhằm ghi vào tiêu chuẩn này mang từ sổ kế toán những TK 111, 112 sau khi đối chiếuvới sổ kế toán TK 128, 228, 131 trong kỳ báo cáo.

– Mã số 25: tiền thu lãi cho vay, cổ tức với lợi nhuận được chia

Được lập địa thế căn cứ vào số tiền thu về các khoản chi phí lãi mang đến vay, lãi tiềngửi, lãi trái phiếu, cổ tức và lợi nhuận nhận thấy từ đầu tư vốn vào những đơn vị không giống trong kỳ báo cáo.Chỉ tiêu này không bao gồm các khoản lãi, cổ tức nhận thấy bằng cổ phiếu hoặc bằng tài sản phi chi phí tệ.

Số liệu nhằm ghi vào tiêu chí này đem từ sổ kế toán những TK 111, 112 sau khi đối chiếuvới sổ kế toán TK 515

– Mã số 30: Lưu giao dịch chuyển tiền thuần từ chuyển động đầu tư

Phản ánh chênh lệch giữa tổng số tiền thu vào với tổng thể tiền ném ra từ hoạt động đầu tư chi tiêu trong kỳ báo cáo. Nếu như số liệu tiêu chí này là số âm thì được ghi dưới vẻ ngoài ghi vào ngoặc đơn (…).Mã số 30 = Mã số 21 + Mã số 22 + Mã số 23 + Mã số 24 + Mã số 25

Lập report các tiêu chuẩn luồng tiền từ hoạt động tài chính

– Mã số 31: chi phí thu từ thiết kế cổ phiếu, nhận vốn góp của nhà sở hữu

Số liệu để ghi vào tiêu chí này rước từ sổ kế toán các TK 111, 112, 113 sau khi đối chiếu cùng với sổ kế toán TK 411 trong kỳ báo cáo.

– Mã số 32: chi phí trả lại vốn góp cho những chủ sở hữu, mua lại cổ phiếu đã phát hành

Số liệu nhằm ghi vào tiêu chí này rước từ sổ kế toán những TK 111, 112, 113, sau thời điểm đối chiếu với sổ kế toán những TK 411, 419 trong kỳ báo cáo. Chỉ tiêu này được ghi ngay số âm dưới bề ngoài ghi vào ngoặc đối chọi (…).

– Mã số 33: chi phí thu từ bỏ đi vay

Số liệu nhằm ghi vào tiêu chuẩn này mang từ sổ kế toán các TK 111, 112, 113, các tài khoản bắt buộc trả (chi máu tiền vay cảm nhận chuyển trả ngay các khoản nợ phải trả) sau khoản thời gian đối chiếu với sổ kế toán các TK 171, 3411, 3431, 3432, 41112 và các tài khoản không giống có liên quan trong kỳ báo cáo.

– Mã số 34: chi phí trả nợ gốc vay và nợ mướn tài chính

Số liệu nhằm ghi vào tiêu chí này đem từ sổ kế toán những TK 111, 112, sổ kế toán các tài khoản yêu cầu thu (phần tiền trả nợ vay từ chi phí thu những khoản đề xuất thu), sau khi đối chiếu với sổ kế toán TK 171, 3411, 3431, 3432, 41112 vào kỳ báo cáo. Chỉ tiêu này được ghi bằng số âm dưới hiệ tượng ghi trong ngoặc solo (…).

Xem thêm: Chân váy xếp ly dài 80cm - mua chân váy xếp ly ren 3 lớp

Số liệu nhằm ghi vào tiêu chuẩn này đem từ sổ kế toán những TK 111, 112, 113, sau khi đối chiếu với sổ kế toán tài chính TK 171 trong kỳ báo cáo. Tiêu chuẩn này được ghi ngay số âm dưới hình thức ghi trong ngoặc đối kháng (…).

Số liệu nhằm ghi vào tiêu chuẩn này lấy từ sổ kế toán các TK 111, 112, 113, sổ kế toán những tài khoản phải thu (chi máu tiền trả nợ thuê tài chính từ chi phí thu các khoản yêu cầu thu), sau khi đối chiếu với sổ kế toán tài chính TK 3412 trong kỳ báo cáo. Tiêu chuẩn này được ghi bằng số âm dưới bề ngoài ghi vào ngoặc đơn (…).

– Mã số 35: Cổ tức, lợi nhuận đang trả cho chủ sở hữu

Số liệu để ghi vào chỉ tiêu này đem từ sổ kế toán các TK 111, 112, 113, sau khoản thời gian đối chiếu cùng với sổ kế toán các TK 421, 338 (chi máu số tiền vẫn trả về cổ tức với lợi nhuận) trong kỳ báo cáo. Chỉ tiêu này được ghi bằng số âm dưới bề ngoài ghi vào ngoặc solo (…).

– Mã số 40: Lưu chuyển khoản qua ngân hàng thuần từ hoạt động tài chính

Phản ánh chênh lệch giữa tổng số tiền thu vào với tổng thể tiền bỏ ra từ hoạt động tài bao gồm trong kỳ báo cáo.

Nếu số liệu chỉ tiêu này là số âm thì ghi vào ngoặc 1-1 (…).

Mã số 40 = Mã số 31 + Mã số 32 + Mã số 33 + Mã số 34 + Mã số 35.

Tổng hợp những luồng tiền trong kỳ

– Mã số 50: Lưu chuyển tiền thuần trong kỳ

Phản ánh chênh lệch giữa tổng số chi phí thu vào với tổng cộng tiền ném ra từ tía loại hoạt động: hoạt động kinh doanh, hoạt động chi tiêu và vận động tài chính của công ty trong kỳ báo cáo.

Mã số 50 = Mã số đôi mươi + Mã số 30 + Mã số 40.

Nếu số liệu tiêu chí này là số âm thì ghi trong ngoặc đối kháng (…).

– Mã số 60: tiền và tương đương tiền đầu kỳ

Chỉ tiêu này được lập địa thế căn cứ vào số liệu tiêu chuẩn “Tiền và tương đương tiền” đầu kỳ report (Mã số 110, cột “Số đầu kỳ” trên Bảng cân đối kế toán).

– Mã số 61: Ảnh hưởng trọn của biến hóa tỷ giá ân hận đoái quy thay đổi ngoại tệ

Số liệu nhằm ghi vào tiêu chuẩn này được mang từ sổ kế toán các TK 111, 112, 113, 128 và những tài khoản tương quan (chi tiết những khoản thoả mãn tư tưởng là tương tự tiền), sau thời điểm đối chiếu cùng với sổ kế toán chi tiết TK 4131 vào kỳ báo cáo. Tiêu chuẩn này được ghi ngay số dương nếu có lãi tỷ giá cùng được ghi ngay số âm dưới hiệ tượng ghi vào ngoặc đối chọi (…) nếu tạo ra lỗ tỷ giá.

– Mã số 70: chi phí và tương tự tiền cuối kỳ

Chỉ tiêu này được lập địa thế căn cứ vào số liệu tiêu chí “Tiền và tương tự tiền” cuối kỳ report (Mã số 110, cột “Số cuối kỳ” trên Bảng phẳng phiu kế toán).

Mã số 70 = Mã số 50 + Mã số 60 + Mã số 61

Kết luận

Như vậy, nhằm lập được một report lưu chuyển khoản qua ngân hàng tệ không hề thiếu và bao gồm xác, những số liệu tại các bảng cân đối kế toán, report kết quả hoạt động kinh doanh, report tài chính, … cần đúng đắn tuyệt đối. Đồng thời những sổ theo dõi chi tiết vật liệu, dụng cụ, sổ cụ thể tiền vay, … cũng cần phải theo dõi kỹ.

Tuy nhiên nếu những số liệu này hoàn toàn được nhập thủ công từ đầu cho cuối rất đơn giản xảy ra nhầm số liệu. Đồng thời khó khăn cho vấn đề so sánh, đối chiếu, kiểm soát nếu tất cả sai sót xảy ra.

Ngoài ra khi gồm sự chuyển đổi nhân sự trong thành phần kế toán, việc bàn giao công việc, tin tức dữ liệu cũng trở nên gây khó khăn rất nhiều cho người chào đón mới công việc. Những dữ liệu kế toán nếu như chỉ được lưu trữ bằng excel, giấy tờ, hồ sơ vẫn dễ bị thất lạc, mất đuối hoặc rò rỉ dữ liệu quan trọng đặc biệt ra bên ngoài.

Để giải quyết những vấn đề không ổn trên với hỗ trợ các bước kế toán, tăng năng suất lao động cao hơn ngày càng có tương đối nhiều doanh nghiệp sử dụng ứng dụng kế toán.

ISSI là giữa những công ty cung cấp nhiều phần mềm chuyên nghiệp hóa hiện nay, trong đó ứng dụng kế toán được tương đối nhiều doanh nghiệp tin yêu sử dụng cùng đem đến hiệu quả kinh doanh tốt nhất định.

Có 2 phương pháp lập báo cáo lưu chuyển tiền tệ là: Trực tiếp và gián tiếp. Bài viết này kế toán tài chính Thiên Ưng xin hướng dẫn cách lập report lưu giao dịch chuyển tiền tệ theo phương pháp trực tiếp với gián tiếp sau Thông tứ 200/2014/TT-BTC bỏ ra tiết: nguyên tắc lập với trình bày, cửa hàng lập và phương thức lập report lưu chuyển tiền tệ.

Theo điều 114 Thông bốn 200/2014/TT-BTC trả lời lập cùng trình bày report lưu chuyển khoản tệ (Mẫu số B03 – DN) cụ thể như sau:1. Chế độ lập với trình bày report lưu chuyển khoản tệ1.1. Việc lập cùng trình bày report lưu chuyển khoản tệ hàng năm và các kỳ kế toán thân niên độ phải vâng lệnh các cơ chế của chuẩn chỉnh mực kế toán “Báo cáo lưu chuyển khoản tệ”Chuẩn mực kế toán tài chính số 24và chuẩn chỉnh mực kế toán tài chính “Báo cáo tài ở trung tâm niên độ”. Phương thức lập report lưu chuyển khoản qua ngân hàng tệ được phía dẫn cho những giao dịch thịnh hành nhất, công ty căn cứ bản chất từng thanh toán giao dịch để trình bày các luồng tiền một cách cân xứng nếu chưa có hướng dẫn cụ thể trong Thông tứ này. Những chỉ tiêu không tồn tại số liệu thì chưa phải trình bày, doanh nghiệp lớn được đánh lại số đồ vật tự cơ mà không được biến đổi mã số của các chỉ tiêu.

1.2. Những khoản đầu tư ngắn hạn được xem là tương đương tiền trình diễn trên báo cáo lưu giao dịch chuyển tiền tệ chỉ bao gồm các khoản đầu tư chi tiêu ngắn hạn gồm thời hạn tịch thu hoặc đáo hạn không thực sự 3 tháng tất cả khả năng biến hóa dễ dàng thành một lượng tiền xác định và không tồn tại rủi ro trong đổi khác thành tiền tính từ lúc ngày cài đặt khoản đầu tư đó tại thời khắc báo cáo. Lấy một ví dụ kỳ phiếu ngân hàng, tín phiếu kho bạc, chứng từ tiền gửi… có thời hạn thu hồi hoặc đáo hạn không thực sự 3 tháng tính từ lúc ngày mua.1.3. Doanh nghiệp lớn phải trình bày các luồng tiền trên báo cáo lưu giao dịch chuyển tiền tệ theo ba loại hoạt động: hoạt động kinh doanh, hoạt động đầu tư và vận động tài bao gồm theo phương tiện của chuẩn chỉnh mực "Báo cáo lưu chuyển khoản qua ngân hàng tệ":- Luồng chi phí từ chuyển động kinh doanh là luồng tiền phát sinh từ các vận động tạo ra lợi nhuận chủ yếu của khách hàng và các vận động khác chưa phải là các hoạt động chi tiêu hay hoạt động tài chính;- Luồng tiền từ hoạt động đầu tư chi tiêu là luồng tiền gây ra từ các chuyển động mua sắm, xây dựng, thanh lý, nhượng bán các tài sản lâu năm và những khoản chi tiêu khác ko được phân loại là các khoản tương đương tiền;- Luồng chi phí từ vận động tài đó là luồng tiền tạo ra từ các chuyển động tạo ra các chuyển đổi về quy mô và kết cấu của vốn chủ mua và vốn vay của doanh nghiệp.1.4. Doanh nghiệp lớn được trình bày luồng chi phí từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chủ yếu theo cách thức phù hợp độc nhất vô nhị với đặc điểm kinh doanh của doanh nghiệp.1.5. Các luồng tiền tạo ra từ các chuyển động kinh doanh, hoạt động chi tiêu và vận động tài chính dưới đây được báo cáo trên các đại lý thuần:- Thu chi phí và chi trả chi phí hộ quý khách như tiền thuê thu hộ, chi hộ cùng trả lại cho chủ thiết lập tài sản;- Thu chi phí và chi tiền so với các khoản có vòng quay nhanh, thời gian đáo hạn ngắn như: Mua, phân phối ngoại tệ; Mua, bán các khoản đầu tư; những khoản đi vay hoặc đến vay thời gian ngắn khác gồm thời hạn thanh toán không thực sự 3 tháng.1.6. Các luồng tiền tạo nên từ những giao dịch bởi ngoại tệ phải được quy thay đổi ra đồng xu tiền chính thức sử dụng trong ghi sổ kế toán cùng lập report tài chủ yếu theo tỷ giá ân hận đoái tại thời khắc phát sinh giao dịch.1.7. Những giao dịch về chi tiêu và tài thiết yếu không trực tiếp thực hiện tiền hay những khoản tương đương tiền không được trình bày trong báo cáo lưu giao dịch chuyển tiền tệ, Ví dụ:- việc chọn mua tài sản bằng cách nhận những khoản nợ liên quan trực tiếp hoặc trải qua nghiệp vụ dịch vụ cho thuê tài chính;- việc chọn mua một doanh nghiệp trải qua phát hành cổ phiếu;- bài toán chuyển nợ thành vốn nhà sở hữu.1.8. Các khoản mục tiền và tương đương tiền thời điểm đầu kỳ và cuối kỳ, tác động của chuyển đổi tỷ giá ăn năn đoái quy đổi tiền và các khoản tương tự tiền bởi ngoại tệ hiện có vào cuối kỳ phải được trình bày thành những chỉ tiêu đơn nhất trên report lưu chuyển tiền tệ để đối chiếu số liệu với các khoản mục tương xứng trên Bảng phẳng phiu kế toán.1.9. Công ty phải trình diễn giá trị và lý do của những khoản chi phí và tương đương tiền gồm số dư cuối kỳ lớn vị doanh nghiệp nắm giữ nhưng không được sử dụng do bao gồm sự hạn chế của pháp luật hoặc những ràng buộc khác nhưng doanh nghiệp nên thực hiện.1.10. Trường hợp doanh nghiệp lớn đi vay để thanh toán thẳng đến nhà thầu, người hỗ trợ hàng hoá, dịch vụ (tiền vay được gửi thẳng từ bỏ bên cho vay sang đơn vị thầu, người hỗ trợ mà không chuyển sang tài khoản của doanh nghiệp) thì doanh nghiệp vẫn phải trình bày trên report lưu chuyển khoản qua ngân hàng tệ, nạm thể:- Số tiền đi vay mượn được trình bày là luồng tiền vào của chuyển động tài chính;- Số tiền trả cho tất cả những người cung cung cấp hàng hoá, thương mại dịch vụ hoặc trả cho nhà thầu được trình diễn là luồng chi phí ra từ vận động kinh doanh hoặc hoạt động đầu tư tùy thuộc vào từng giao dịch.1.11. Trường hợp công ty phát sinh khoản thanh toán giao dịch bù trừ với một đối tượng, việc trình bày report lưu chuyển khoản qua ngân hàng tệ được tiến hành theo nguyên tắc:- nếu việc giao dịch thanh toán bù trừ tương quan đến những giao dịch được phân nhiều loại trong và một luồng chi phí thì được trình diễn trên cơ sở thuần (ví dụ trong giao dịch hàng thay đổi hàng không tương tự…);- trường hợp việc thanh toán giao dịch bù trừ liên quan đến các giao dịch được phân loại trong những luồng tiền khác nhau thì công ty không được trình bày trên đại lý thuần cơ mà phải trình bày riêng rẽ quý giá của từng thanh toán (Ví dụ bù trừ tiền bán hàng phải thu cùng với khoản đi vay…).12. Đối cùng với luồng tiền từ giao dịch mua, chào bán lại trái phiếu chính phủ và các giao dịch REPO hội chứng khoán: mặt bán trình diễn là luồng chi phí từ hoạt động tài chính; bên mua trình diễn là luồng chi phí từ chuyển động đầu tư.2. Cơ sở lập báo cáo lưu chuyển khoản qua ngân hàng tệViệc lập báo cáo lưu giao dịch chuyển tiền tệ được địa thế căn cứ vào:- Bảng cân đối kế toán;- báo cáo kết quả vận động kinh doanh;- phiên bản thuyết minh report tài chính;- báo cáo lưu chuyển khoản tệ kỳ trước;- những tài liệu kế toán khác, như: Sổ kế toán tổng hợp, sổ kế toán cụ thể các tài khoản “Tiền mặt”, “Tiền nhờ cất hộ Ngân hàng”, “Tiền sẽ chuyển”; Sổ kế toán tài chính tổng hợp với sổ kế toán chi tiết của những tài khoản tương quan khác, bảng tính và phân chia khấu hao TSCĐ và các tài liệu kế toán cụ thể khác...3. Yêu cầu về mở cùng ghi sổ kế toán giao hàng lập report lưu chuyển khoản qua ngân hàng tệ:- Sổ kế toán chi tiết các tài khoản phải thu, nên trả, sản phẩm tồn kho đề xuất được theo dõi cụ thể cho từng giao dịch thanh toán để có thể trình bày luồng tiền tịch thu hoặc giao dịch theo 3 loại hoạt động: chuyển động kinh doanh, hoạt động đầu tư và chuyển động tài chính. Ví dụ: Khoản chi phí trả nợ mang lại nhà thầu liên quan đến chuyển động XDCB được phân nhiều loại là luồng chi phí từ chuyển động đầu tư, khoản trả tiền nợ bạn bán hỗ trợ hàng hóa thương mại & dịch vụ cho sản xuất, sale được phân các loại là luồng tiền từ chuyển động kinh doanh.- Đối cùng với sổ kế toán chi tiết các tài khoản phản ánh tiền đề xuất được cụ thể để theo dõi các luồng chi phí thu và chi tương quan đến 3 các loại hoạt động: vận động kinh doanh, hoạt động đầu tư chi tiêu và vận động tài thiết yếu làm địa thế căn cứ tổng vừa lòng khi lập report lưu chuyển khoản qua ngân hàng tệ. Ví dụ, so với khoản chi phí trả bank về cội và lãi vay, kế toán cần phản ánh riêng số chi phí trả lãi vay là luồng tiền từ hoạt động kinh doanh hoặc đầu tư và số tiền trả gốc vay là luồng chi phí từ hoạt động tài chính.- Tại thời gian cuối niên độ kế toán, lúc lập báo cáo lưu giao dịch chuyển tiền tệ, doanh nghiệp phải khẳng định các khoản đầu tư chi tiêu ngắn hạn có thời hạn thu hồi hoặc đáo hạn không quá 3 tháng tính từ lúc ngày mua thoả mãn tư tưởng được xem là tương đương tiền cân xứng với giải pháp của chuẩn mực “Báo cáo lưu chuyển khoản qua ngân hàng tệ” để sa thải ra khỏi luồng chi phí từ chuyển động đầu tư. Giá chỉ trị của các khoản tương đương tiền được cùng (+) vào tiêu chuẩn “Tiền và các khoản tương đương tiền cuối kỳ” trên báo cáo lưu chuyển khoản tệ.4. Phương thức lập report lưu chuyển khoản tệ:4.1. Lập report các tiêu chí luồng chi phí từ hoạt động kinh doanh:Luồng chi phí từ vận động kinh doanh phản nghịch ánh những luồng chi phí vào với luồng chi phí ra tương quan đến hoạt động sản xuất, sale trong kỳ, bao gồm cả luồng tiền liên quan đến kinh doanh thị trường chứng khoán nắm duy trì vì mục đích kinh doanh.- Luồng tiền từ hoạt động kinh doanh được lập theo 1 trong hai phương pháp: phương pháp trực tiếp hoặc cách thức gián tiếp.4.1.1. Lập report lưu chuyển khoản tệ theo phương pháp trực tiếpa. Nguyên lý lập:Theo phương pháp trực tiếp, các luồng chi phí vào cùng luồng tiền ra từ chuyển động kinh doanh được khẳng định và trình diễn trong báo cáo lưu giao dịch chuyển tiền tệ bằng phương pháp phân tích cùng tổng vừa lòng trực tiếp những khoản chi phí thu vào và ném ra theo từng văn bản thu, chi từ những sổ kế toán tài chính tổng hòa hợp và chi tiết của doanh nghiệp.b. Cách thức lập các chỉ tiêu chũm thể:- tiền thu từ bán hàng, cung cấp dịch vụ và lợi nhuận khác (Mã số 01)Chỉ tiêu này được lập địa thế căn cứ vào tổng số tiền vẫn thu (tổng giá chỉ thanh toán) vào kỳ do bán sản phẩm hóa, thành phẩm, cung cấp dịch vụ, tiền bản quyền, phí, hoả hồng và những khoản lệch giá khác (như bán đầu tư và chứng khoán kinh doanh), kể cả các khoản tiền đã thu từ những khoản nợ phải thu liên quan đến các giao dịch bán hàng hoá, hỗ trợ dịch vụ và lợi nhuận khác tạo ra từ các kỳ trước cơ mà kỳ này bắt đầu thu được tiền cùng số tiền ứng trước của người mua sắm và chọn lựa hoá, dịch vụ.- tiêu chuẩn này không bao hàm các khoản chi phí thu từ bỏ thanh lý, nhượng cung cấp TSCĐ, BĐSĐT, chi phí thu hồi những khoản đến vay, góp vốn đầu tư chi tiêu vào đơn vị khác, cổ tức với lợi nhuận được phân tách và những khoản tiền thu không giống được phân loại là luồng tiền từ vận động đầu tư; các khoản tiền thu được bởi vì đi vay, nhận vốn góp của chủ chiếm lĩnh được phân nhiều loại là luồng chi phí từ vận động tài chính.- Số liệu nhằm ghi vào tiêu chí này được mang từ sổ kế toán những TK 111, 112 (phần thu tiền), sổ kế toán các tài khoản phải thu (chi tiết tiền thu từ buôn bán hàng, cung cấp dịch vụ gửi trả ngay các khoản nợ yêu cầu trả), sau thời điểm đối chiếu với sổ kế toán các TK 511, 131 (chi tiết các khoản doanh thu bán hàng, hỗ trợ dịch vụ thu chi phí ngay, số tiền thu hồi các khoản cần thu hoặc thu tiền ứng trước trong kỳ) hoặc các TK 515, 121 (chi tiết số chi phí thu tự bán chứng khoán kinh doanh).- Tiền chi trả cho những người cung cấp hàng hoá, dịch vụ thương mại (Mã số 02)Chỉ tiêu này được lập căn cứ vào tổng số tiền đã trả vào kỳ do mua sắm hóa, dịch vụ, thanh toán các khoản ngân sách chi tiêu phục vụ đến sản xuất, tởm doanh, của cả số tiền bỏ ra mua chứng khoán marketing và số tiền sẽ thanh toán những khoản nợ cần trả hoặc ứng trước cho người bán hàng hóa, hỗ trợ dịch vụ tương quan đến hoạt động sản xuất, tởm doanh.- tiêu chuẩn này không bao gồm các khoản chi phí chi để sở hữ sắm, thiết kế TSCĐ, BĐSĐT, XDCB (kể cả bỏ ra mua NVL để thực hiện cho XDCB), tiền chi cho vay, góp vốn chi tiêu vào đơn vị khác, và các khoản tiền đưa ra khác được phân loại là luồng chi phí từ hoạt động đầu tư; những khoản tiền bỏ ra trả nợ gốc vay, trả lại vốn góp đến chủ sở hữu, cổ tức và lợi nhuận vẫn trả mang lại chủ chiếm hữu được phân nhiều loại là luồng tiền từ hoạt động tài chính.- Số liệu nhằm ghi vào tiêu chí này được rước từ sổ kế toán những TK 111, 112 (phần đưa ra tiền), sổ kế toán các tài khoản đề nghị thu và đi vay mượn (chi tiết tiền đi vay nhận được hoặc thu nợ phải thu đưa trả ngay các khoản nợ nên trả), sau thời điểm đối chiếu cùng với sổ kế toán các TK 331, các TK phản chiếu hàng tồn kho.- tiêu chí này được ghi ngay số âm dưới hình thức ghi vào ngoặc đối kháng ( …).- Tiền bỏ ra trả cho tất cả những người lao rượu cồn (Mã số 03)Chỉ tiêu này được lập căn cứ vào tổng thể tiền sẽ trả cho tất cả những người lao động trong kỳ report về chi phí lương, chi phí công, phụ cấp, chi phí thưởng... Vì doanh nghiệp đã thanh toán hoặc tạm ứng.- Số liệu nhằm ghi vào tiêu chuẩn này được mang từ sổ kế toán các TK 111, 112 (chi máu tiền trả cho người lao động), sau khi đối chiếu cùng với sổ kế toán tài chính TK 334 (chi máu số đang trả bằng tiền) vào kỳ báo cáo. - chỉ tiêu này được ghi bằng số âm dưới vẻ ngoài ghi trong ngoặc đối kháng (…).- chi phí lãi vay sẽ trả (Mã số 04)Chỉ tiêu này được lập căn cứ vào tổng số tiền lãi vay đang trả trong kỳ báo cáo, bao hàm tiền lãi vay tạo nên trong kỳ cùng trả tức thì kỳ này, tiền lãi vay bắt buộc trả của những kỳ trước đã trả vào kỳ này, lãi chi phí vay trả trước vào kỳ này.- tiêu chuẩn này không bao gồm số chi phí lãi vay đã trả trong kỳ được vốn hóa vào giá chỉ trị những tài sản dở dang được phân các loại là luồng chi phí từ hoạt động đầu tư. Trường hòa hợp số lãi vay sẽ trả vào kỳ vừa được vốn hóa, vừa mới được tính vào túi tiền tài thiết yếu thì kế toán tài chính căn cứ tỷ lệ vốn hóa lãi vay áp dụng cho kỳ report theo phương tiện của chuẩn chỉnh mực kế toán tài chính “Chi phí đi vay” để khẳng định số lãi vay đã trả của luồng tiền từ vận động kinh doanh và luồng tiền vận động đầu tư.- Số liệu nhằm ghi vào tiêu chí này được đem từ sổ kế toán những TK 111, 112, 113 (chi huyết tiền bỏ ra trả lãi tiền vay); sổ kế toán các tài khoản yêu cầu thu (chi huyết tiền trả lãi vay từ tiền thu những khoản đề xuất thu) trong kỳ báo cáo, sau thời điểm đối chiếu với sổ kế toán tài chính TK 335, 635, 242 và những Tài khoản liên quan khác.- tiêu chí này được ghi thông qua số âm dưới vẻ ngoài ghi vào ngoặc đối chọi (…).- Thuế TNDN vẫn nộp (Mã số 05)Chỉ tiêu này được lập căn cứ vào toàn bô tiền vẫn nộp thuế TNDN cho Nhà nước vào kỳ báo cáo, bao hàm số tiền thuế TNDN đã nộp của kỳ này, số thuế TNDN còn nợ từ những kỳ trước đang nộp vào kỳ này với số thuế TNDN nộp trước (nếu có).- Số liệu để ghi vào chỉ tiêu này được rước từ sổ kế toán các TK 111, 112, 113 (chi ngày tiết tiền nộp thuế TNDN), sau thời điểm đối chiếu với sổ kế toán TK 3334. - tiêu chuẩn này được ghi bằng số âm dưới hình thức ghi trong ngoặc đối chọi ( …).- chi phí thu không giống từ vận động kinh doanh (Mã số 06)Chỉ tiêu này được lập địa thế căn cứ vào tổng cộng tiền sẽ thu từ những khoản khác từ chuyển động kinh doanh, ngoại trừ khoản chi phí thu được phản chiếu ở Mã số 01, như: chi phí thu từ khoản các khoản thu nhập khác (tiền bỏ túi được bồi thường, được phạt, chi phí thưởng và những khoản tiền thu khác...); Tiền sẽ thu vì chưng được trả thuế; chi phí thu được vày nhận ký kết quỹ, ký cược; tiền thu hồi các khoản mang theo ký cược, ký quỹ; tiền thu từ bỏ nguồn kinh phí đầu tư sự nghiệp, dự án (nếu có); chi phí được những tổ chức, cá nhân bên phía ngoài thưởng, hỗ trợ; Tiền nhận ra ghi tăng các quỹ vị cấp trên cung cấp hoặc cấp dưới nộp...- Số liệu nhằm ghi vào tiêu chí này rước từ sổ kế toán các TK 111, 112 sau khoản thời gian đối chiếu với sổ kế toán những TK 711, 133, 141, 244 và sổ kế toán các tài khoản khác có liên quan trong kỳ báo cáo.- Tiền chi khác cho chuyển động kinh doanh (Mã số 07)Chỉ tiêu này được lập địa thế căn cứ vào tổng cộng tiền vẫn chi cho những khoản khác, ngoài các khoản tiền chi liên quan đến vận động sản xuất, sale trong kỳ report được đề đạt ở Mã số 02, 03, 04, 05, như: Tiền chi bồi thường, bị phát và những khoản túi tiền khác; chi phí nộp các loại thuế (không bao gồm thuế TNDN); chi phí nộp những loại phí, lệ phí, tiền thuê đất; tiền nộp những khoản BHXH, BHYT, BHTN, KPCĐ; chi phí chi đưa theo ký cược, cam kết quỹ; tiền trả lại các khoản nhận cam kết cược, ký quỹ, tiền chi trực tiếp bằng nguồn dự trữ phải trả; Tiền đưa ra trực tiếp từ quỹ khen thưởng, phúc lợi; Quỹ cải tiến và phát triển khoa học cùng công nghệ; Tiền chi trực tiếp từ các quỹ khác thuộc vốn chủ sở hữu; Tiền chi trực tiếp tự nguồn ngân sách đầu tư sự nghiệp, kinh phí đầu tư dự án,…- Số liệu để ghi vào tiêu chí này rước từ sổ kế toán những TK 111, 112, 113 trong kỳ báo cáo, sau thời điểm đối chiếu cùng với sổ kế toán những TK 811, 161, 244, 333, 338, 344, 352, 353, 356 và các Tài khoản tương quan khác.- tiêu chí này được ghi ngay số âm dưới bề ngoài ghi trong ngoặc solo (…).- Lưu chuyển tiền thuần từ vận động kinh doanh (Mã số 20)Chỉ tiêu “Lưu chuyển khoản qua ngân hàng thuần từ hoạt động kinh doanh” phản ảnh chênh lệch giữa tổng số chi phí thu vào với toàn bô tiền ném ra từ hoạt động kinh doanh trong kỳ báo cáo. Số liệu nhằm ghi vào tiêu chí này được xem bằng tổng cộng số liệu các chỉ tiêu trường đoản cú Mã số 01 cho Mã số 07. Nếu như số liệu tiêu chuẩn này là số âm thì ghi vào ngoặc 1-1 (…).Mã số 20 = Mã số 01 + Mã số 02 + Mã số 03 + Mã số 04 + Mã số 05 + Mã số 06 + Mã số 07